Genèse: l’instrument né des traités internationaux

Pour comprendre le crédit carbone, il faut d’abord remonter aux grandes négociations climatiques. À la fin des années 1990, alors que se négociait le protocole de Kyoto, l’idée s’est imposée d’attribuer des droits d’émission et de créer des instruments échangeables afin de rendre la réduction des gaz à effet de serre mesurable. C’est ainsi qu’est né le mécanisme des crédits : après vérification, un porteur de projet peut se voir délivrer un certificat attestant qu’il a évité ou séquestré une tonne de CO2 équivalent.

Définition pratique: quota, crédit, compensation

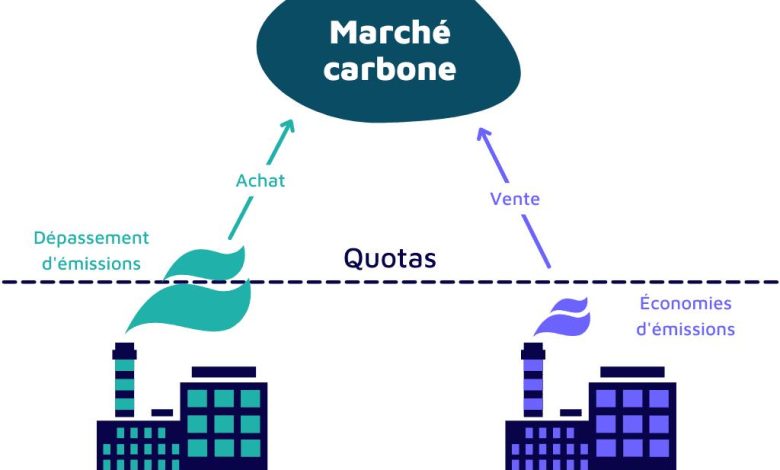

La distinction est importante. Le quota est une autorisation d’émettre distribuée par une autorité; le crédit, lui, certifie une action concrète -reforestation, protection d’un massif forestier, technologie propre, stockage dans les sols. La compensation carbone, quant à elle, permet à un émetteur de neutraliser des émissions en achetant ces crédits. Autrement dit, acheter un crédit, c’est payer quelqu’un pour retirer ou empêcher d’émettre une tonne de CO2.

Du signal prix à l’incitation économique

Fixer un prix au carbone n’est pas un simple calcul comptable: c’est un levier politique. En rendant la pollution coûteuse, on oriente les investissements vers les technologies propres. Cela passe par des mécanismes divers -taxe carbone ou marché des droits d’émission- dont la valeur dépendra de la nature du projet, de sa localisation, des coûts locaux et de l’équilibre entre l’offre et la demande. Le résultat: un prix qui peut aller de quelques centimes à plusieurs dizaines d’euros la tonne, selon la qualité et la rareté du crédit.

Fonctionnement sur le terrain: du projet au marché

Concrètement, un porteur de projet réduit ou séquestre des émissions, se soumet à des standards et à des audits indépendants, puis commercialise ses crédits. Les recettes financent alors la continuité du projet et, idéalement, des retombées locales -éducation, infrastructures, alternatives à la déforestation. C’est là que la logique financière rencontre la réalité sociale: un crédit doit soutenir une action réelle et durable pour avoir du sens.

Qui achète et qui vend?

Du côté des acheteurs, on trouve des entreprises cherchant à atteindre des objectifs «net zéro», et des États contraints de respecter des plafonds d’émissions. Du côté des vendeurs, ce sont souvent des projets dans les pays du Sud -reboisement, protection forestière, remplacement de combustibles fossiles- qui tirent un financement vital de ces ventes. Les grandes entreprises technologiques et énergétiques participent massivement, structurant un marché volontaire de plus en plus important.

Les limites: additionnalité, crédibilité et risque d’effets d’aubaine

Pourtant, le système n’est pas exempt de critiques. L’additionnalité -la question de savoir si un projet ne serait pas survenu sans financement extérieur- a fragilisé nombre de crédits. Des investissements européens en Inde, par exemple, ont parfois subsidié des projets que les promoteurs locaux avaient déjà l’intention de réaliser pour des raisons économiques, sans réduire les émissions globales. C’est la preuve que la rigueur des règles et la qualité des vérifications sont déterminantes.

Vers un crédit carbone utile et juste

Au final, le crédit carbone est un outil utile mais imparfait: utile parce qu’il peut financer la transition et valoriser la protection d’un bien commun planétaire; imparfait parce que son efficacité repose sur des règles strictes, une gouvernance transparente et une volonté réelle de réduction à la source. Pour tenir ses promesses, il doit rester complémentaire aux efforts de baisse des émissions, et non devenir un simple permis de polluer acheté au rabais. Géré avec prudence et ambition, il peut devenir un levier de justice environnementale; sans cela, il risque de n’être qu’un miroir aux alouettes.

Avec Agences